8日の米金融市場は堅調な雇用と消費者センチメントの統計で揺れる展開となった。株式相場は米経済がリセッション(景気後退)を回避できるとの観測から続伸して終了。一方、米国債市場では来年の利下げ観測が後退し、利回りが急伸した。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 4604.37 | 18.78 | 0.41% |

| ダウ工業株30種平均 | 36247.87 | 130.49 | 0.36% |

| ナスダック総合指数 | 14403.97 | 63.98 | 0.45% |

S&P500種株価指数は週間ベースで2019年11月以来最長の6週連続高。「恐怖指数」として知られるCBOEボラティリティー指数(VIX)は新型コロナウイルス禍前の水準に戻った。

インディペンデント・アドバイザー・アライアンス(IAA)のクリス・ザカレリ氏は「景気がようやく軟化しつつあると思った矢先に、強さの兆候が引き続き示されている」と指摘。「当社は相場に関して強気な姿勢を維持している。景気に関して強気だからだ」と述べた。

11月の雇用統計では雇用者数が前月比19万9000人増と、市場予想を上回った。失業率は3.7%に低下し、平均時給は予想を上回る伸びを示した。12月のミシガン大学消費者調査(速報値)ではマインド指数が大きく改善し、すべての市場予想を上回った。1年先のインフレ期待は22年ぶりの大幅低下となった。

11月の米雇用統計、広く力強さ示す-市場の早期利下げ期待くじく (3)

米消費者マインド大幅改善、1年先インフレ期待低下-ミシガン大 (2)

米国債

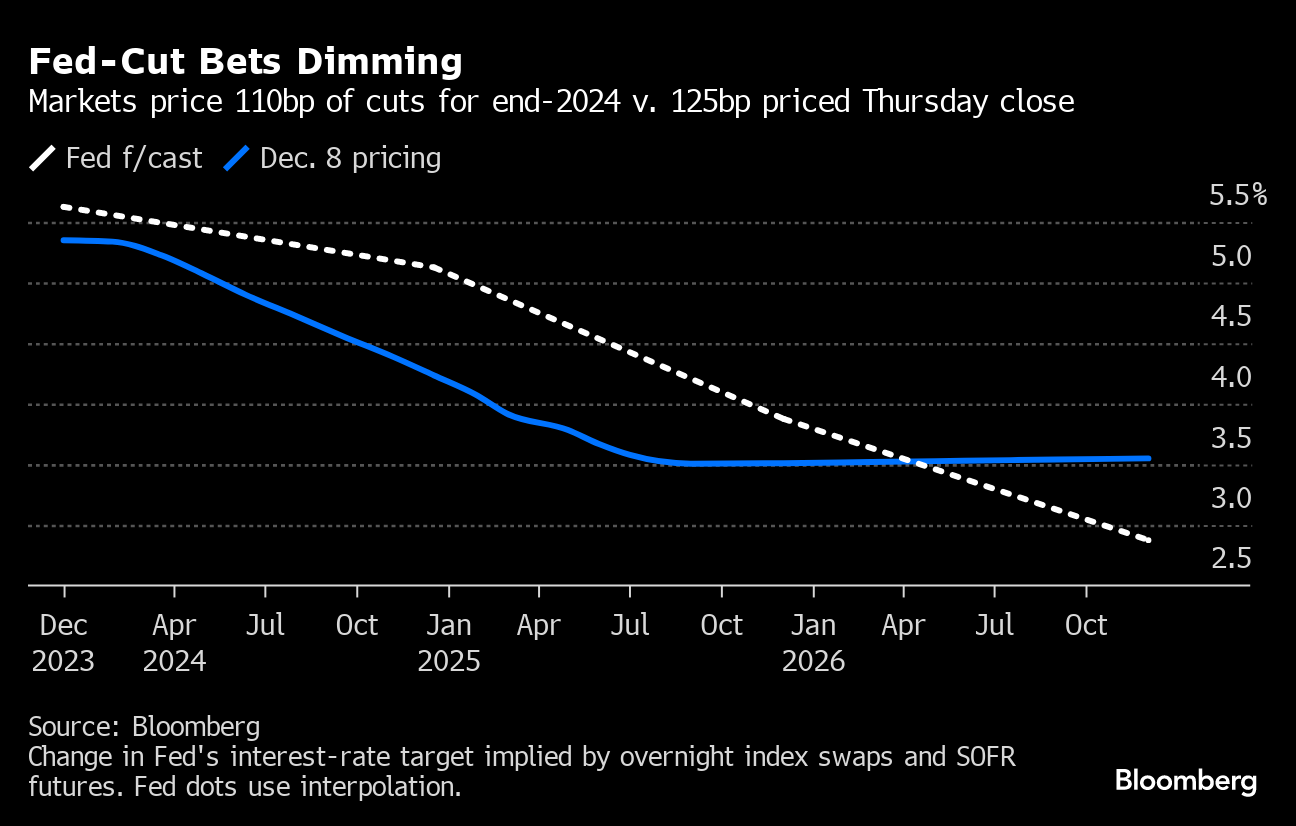

米国債は下落。早ければ3月にも政策転換があるとの見方を示唆するハト派的な取引が大規模に巻き戻されることになった。

景気の強さはハードランディングに関する不安を後退させるが、それは米金融当局が金利をより高くより長く維持せざるを得なくなる可能性も意味するとの見方が広がった。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.30% | 4.8 | 1.14% |

| 米10年債利回り | 4.23% | 7.6 | 1.83% |

| 米2年債利回り | 4.72% | 12.8 | 2.79% |

| 米東部時間 | 16時52分 |

2年債利回りは一時14ベーシスポイント(bp、1bp=0.01%)上昇の4.74%。金利先物スワップ市場に反映される3月の利下げ確率は40%。雇用統計発表前は50%を超えていた。

タイタン・アセット・マネジメントのジョン・リーパー最高投資責任者(CIO)は、「米経済は引き続き好調だ」と指摘。「先月見られた米国債利回りの大幅な低下は、すでに少し行き過ぎていたようだ。雇用統計を受けて国債利回りは跳ね上がり、流れは反転しつつある。来年の利下げ観測は後退しており、『より高くより長く』のテーマが復活している」と述べた。

米雇用統計、投資家の利下げ期待に冷や水:市場関係者の見方 (2)

Fed-Cut Bets Dimming

Markets price 110bp of cuts for end-2024 v. 125bp priced Thursday close

Source: Bloomberg

外為

外国為替市場ではドルが上昇。米雇用統計とミシガン大学消費者調査を受けて、米国債利回りが上昇したことが背景。

ドルは対円でも買われ、一時0.8%高の1ドル=145円21銭を付けた。円は日本銀行の早期政策シフト観測で、週間ベースでは値上がりした。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1241.85 | 2.31 | 0.19% |

| ドル/円 | ¥144.98 | ¥0.85 | 0.59% |

| ユーロ/ドル | $1.0763 | -$0.0031 | -0.29% |

| 米東部時間 | 16時52分 |

マッコーリー・キャピタル・マーケッツ・カナダのデービッド・ドイル氏「米利上げサイクルは終了しており、初回利下げが来年4-6月(第2四半期)に実施されると引き続き考えている」と述べた。

デレク・ハルペニー氏ら三菱UFJフィナンシャル・グループ(MUFG)の為替アナリストは「当社では対円でのドルショート取引で利益目標水準を達成した」とリポートに記述。「来週の中銀政策会合を控え、今度は対ユーロで円のロングポジションを再構築した。中銀会合はどちらかと言えばユーロにマイナスとなる可能性がある」と続けた。

BofAのストラテジストは、円相場は来年1-3月(第1四半期)に1ドル=155円まで下落した後、同年末までに142円まで上昇するだろうと予想した。日本銀行が今月にも利上げを開始する可能性があるとの観測から円が一時141円台を付けた後でも、従来の予想を維持した。

BofAは1月に日銀がマイナス金利とイールドカーブコントロール(長短金利操作、YCC)政策を解除することを基本シナリオとし、解除は遅くとも4月までに起きるとみている。

ドル円は1-3月に155円の予想維持、日銀利上げ観測後も-BofA

原油

ニューヨーク原油先物相場は反発。米雇用統計や米戦略石油備蓄(SPR)補充の計画などが意識された。ただ世界的な供給過剰懸念がある中、週間ベースでは7週連続安と、2018年以来の長期下落局面となった。

石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」は11月30日にオンライン形式で会合を開き、追加減産の実施で合意した。ただ、原油相場は同日から6営業日連続で下落した。米国などからの供給増に対抗するには、OPECプラスの減産では不十分だとの見方が背景にある。

需要の先行きを巡る懸念もある。ブルームバーグの調査では、2024年の中国の石油消費量は日量50万バレル増加すると予想されているが、これは23年の増加量の3分の1を下回る水準だ。米経済については、多くのエコノミストが来年のリセッション(景気後退)突入を予想している。

一方、現在の原油市場には「センチメントと現実」の間で大きなギャップがあると、トラフィグラのグローバル・チーフエコノミスト、サード・ラヒム氏は指摘。2023年の年次リポートで同氏は「コモディティーに対する需要は減退すると予想されていたかもしれない。しかし実際には、いくつかの市場では消費が過去最高を記録している」と記した。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は前日比1.89ドル(2.7%)高の1バレル=71.23ドルで終了。ロンドンICEの北海ブレント2月限は2.4%上げて75.84ドル。

金

ニューヨーク金相場は急反落。スポット価格は一時1オンス=2000ドルを下回った。米雇用統計で来年早期の利下げ観測が後退したことが背景。金利の低下は通常、利息を生まない金の投資妙味を高める。

金価格は今週に入って最高値を更新したが、その後は失速。結局、週間ベースでは9月下旬以来の大きな下げとなる。

サクソバンクの商品戦略責任者オレ・ハンセン氏は、金価格の急伸は「時期尚早だった」と指摘。最近の上昇はヘッジファンドやその他のモメンタム投資家が主導していたとし、「投機筋は自分のポジションと『結婚』している訳ではないので、テクニカル面もしくはファンダメンタル面の見通しが変われば調整に動くことを留意すべきだ」と述べた。

注目された雇用統計を通過し、市場参加者の焦点は来週の連邦公開市場委員会(FOMC)会合に移っている。

ニューヨーク商品取引所(COMEX)の金先物2月限は31.90ドル(1.6%)安の2014.50ドルで取引を終えた。

原題:Stock Bulls Score Longest Weekly Win Since 2019: Markets Wrap(抜粋)

S&P 500 Now Set for Longest Weekly Win Since 2019: Markets Wrap(抜粋)

Dollar Set For Weekly Gain After Jobs, Yen Shines: Inside G-10(抜粋)

Oil Posts Small Rebound Amid Longest Losing Streak in Five Years(抜粋)

Gold Dips Below $2,000 as Jobs Data Undermine Rate Cut Bets(抜粋)

https://news.google.com/rss/articles/CBMiQ2h0dHBzOi8vd3d3LmJsb29tYmVyZy5jby5qcC9uZXdzL2FydGljbGVzLzIwMjMtMTItMDgvUzVDWDBDRFdYMlBTMDDSAQA?oc=5

2023-12-08 21:55:00Z

CBMiQ2h0dHBzOi8vd3d3LmJsb29tYmVyZy5jby5qcC9uZXdzL2FydGljbGVzLzIwMjMtMTItMDgvUzVDWDBDRFdYMlBTMDDSAQA

Bagikan Berita Ini

0 Response to "【米国市況】底堅い経済指標で株続伸、国債利回り上昇-145円付近 - ブルームバーグ"

Post a Comment