ソフトバンクグループは、傘下の英半導体設計会社アーム・ホールディングスの新規株式公開(IPO)でまとまった利益を上げることになりそうだ。それは素晴らしいことだが、ソフトバンクGが指数連動ファンドに投資して何もほかのことをしなければ、もっと利益を上げることができただろう。

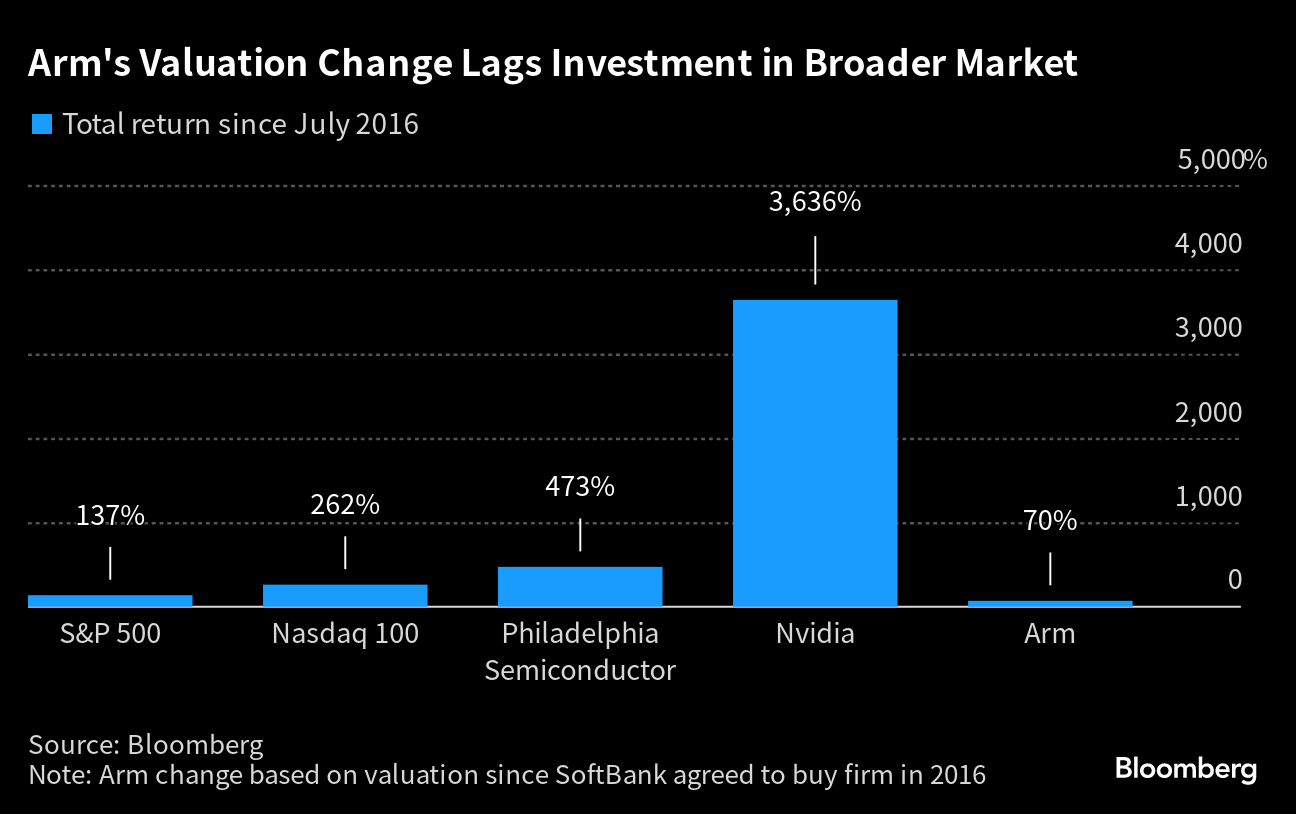

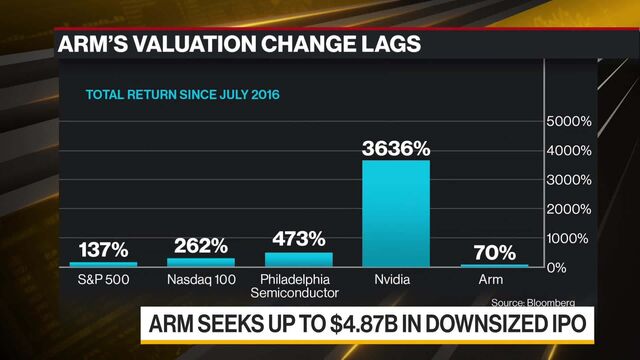

計算は以下の通りだ。孫正義氏のソフトバンクGは、2016年にアームを非公開化するために320億ドル(現在の為替レートで約4兆7000億円)を支払った。それから7年後、アームはIPOで約550億ドルの評価額を目指しており、ソフトバンクGこの期間で70%の利益を得ることになる。

これを同期間の他の株式ベンチマークの動きと比較してみよう。S&P500種株価指数のリターンは137%とほぼ2倍。アームにロイヤルティーを支払う企業を多く含むフィラデルフィア半導体株指数は5倍になった。そして、アーム最大の顧客の1社であるエヌビディアは、同じ期間に3600%以上のリターンを上げている。

この差は、テクノロジーセクターの企業が高いバリュエーションで資金を調達することの多い成熟した段階の後期ハイテク投資の難しさを浮き彫りにしている。

それでも、ソフトバンクGや他の投資家はハイテク投資で損失も出しており、一つの大きな成功は他の投資の損失をカバーすることができる。アームのIPOがうまくいけば、ソフトバンクGの創業者である孫氏に大きな利益をもたらすが、同社のビジョン・ファンドは昨年、過去最悪となる300億ドルの損失を出している。

Arm's Valuation Change Lags Investment in Broader Market

Source: Bloomberg

アームの評価額が550億ドルであれば、ハイテク企業の多いナスダック100指数の構成銘柄の中で、オライリー・オートモーティブとNXPセミコンダクターズに挟まれ真ん中くらいに位置することになる。ナスダック100指数も、16年7月からの上昇率が250%余りと、ソフトバンクGのアーム投資のリターンより高い。

ソフトバンクGがアームを買収したのは、エヌビディアの企業価値がおよそ250億ドルだった時期だった。その約4年後、エヌビディアは現金と株式を合わせ400億ドルでアームを買収することでいったん合意し、ソフトバンクGは210億ドル余りに相当するエヌビディア株を受け取るはずだった。

この取引は成立しなかったが、ソフトバンクGがそのエヌビディア株を23年まで保有していたとすれば、株式部分についてのリターンは800億ドル以上になる。

アームの売り上げは伸び悩み、年間売上高は前年から減少しているが、エヌビディアが生み出した人工知能(AI)熱狂の波に乗れるポジションにある。

ソフトバンクGにとっては、アーム上場後数年間でより大きなリターンを得る機会があるということだ。ニュー・ストリート・リサーチのアナリスト、ピエール・フェラギュ氏は、3年後のアームの企業価値が820億ドルに達すると予想している。

誰もがアームの価値を高く評価しているわけではない。ブルームバーグ・インテリジェンスのアナリスト、クンジャン・ソバニ、オスカー・エルナンデス・テハダ両氏は「相対的に成長が遅く、短期的にはスマートフォン市場に対する収益エクスポージャーが大きい」ことを反映させると、予想される企業価値はより低くなると述べた。

ソフトバンクグループは、傘下の英半導体設計会社アームのIPOでまとまった利益を上げることになりそうだ

Source: Bloomberg

原題:Softbank’s Arm IPO Highlights the Price of Not Sitting Still(抜粋)

https://news.google.com/rss/articles/CBMiQ2h0dHBzOi8vd3d3LmJsb29tYmVyZy5jby5qcC9uZXdzL2FydGljbGVzLzIwMjMtMDktMDYvUzBKMDI5VDBBRkI0MDHSAQA?oc=5

2023-09-06 04:55:20Z

2391960714

Bagikan Berita Ini

0 Response to "ソフトバンクGのアームIPO、後期ハイテク投資の難しさを浮き彫り - ブルームバーグ"

Post a Comment